算作我国商用车自动驾驶龙头企业之一,希迪智驾科技股份有限公司(下称“希迪智驾”)即便在以前三年营收翻倍增长至4.10亿元,仍难逃蚀本上亿元的窘境。

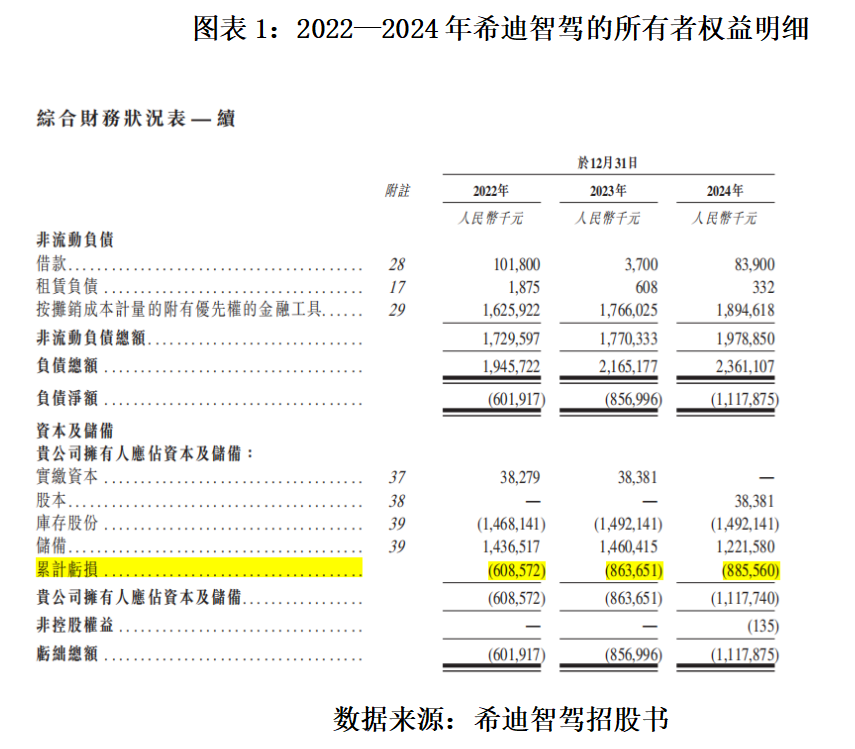

猖狂2024年末,希迪智驾已累计蚀本8.86亿元。

招股书暴露,希迪智驾主营商用车智能驾驶业务,中枢居品为自动驾驶矿卡,可在矿场罢了自主输送及物流、云尔逼迫挖掘等功课。该公司由“大疆教父”李泽湘一手创立。自缔造于今该公司还是完成了8轮融资,备受成本疼爱。

2025年5月8日,因财务尊府已过有用期,希迪智驾二次递表港交所。猖狂现在,该公司尚未通过聆讯。若本次IPO闯关奏效,希迪智驾有望成为由李泽湘实控的第二家上市公司。

不外,如安在现存买卖阵势下最终罢了理会盈利,是希迪智驾与李泽湘要濒临的终极大考。

5月14日、23日,就捏续大幅蚀本、投后估值超90亿元、现款流理会性等关系问题,期间买卖磋磨院向希迪智驾发邮件并尝试致电谈判。但猖狂发稿,该公司尚未文牍关系问题。

大疆教父再次创业,最新投后估值超90亿元

继固高技术(301510.SZ)奏效上市后,李泽湘的创业故事仍在连接。

招股书暴露,李泽湘是香港科技大学电子与策画机工程学系种植,在领会逼迫及制造行业领有卓越30年教养。

在香港科技大学任教时分,除了聚拢两位种植共事创立固高技术并培育至上市,李泽湘还创办自动化技艺磋磨中心,培养了多名科技边界的创业东说念主才,其中包括深圳市大疆改进科技有限公司(下称“大疆”)创举东说念主汪滔,由此被业内誉为“大疆教父”。

天眼查暴露,猖狂现在,李泽湘已退出大疆督察层,但仍是固高技术的实控东说念主兼董事长。

2017年,李泽湘再次踏上创业之路,与马潍共同创立希迪智驾,愿景是为商用车拓荒实用的智能驾驶居品。

招股书暴露,希迪智驾于2018年启动买卖化落地商用车自动驾驶技艺,是中国同行中最早罢了买卖化的公司之一,并分辩于2019年、2022年启动量产V2X(车联网)居品及督察决策、元矿山及自动驾驶物流车督察决策。

猖狂2024年末,希迪智驾已酿成自动驾驶、V2X、智能感知三大主营业务。不外,不才游讹诈场景拓展上,希迪智驾侧重于露天煤矿、金属矿等矿场功课场景,并草创了以自动驾驶矿卡为中枢的元矿山督察决策,拜托了环球最大的与有东说念主驾驶车辆协同功课的无东说念主驾驶采矿车队。

按2024年居品销售收入计,希迪智驾是中国最大的商用车自动驾驶公司,商场份额为16.8%,同期亦然中国最大的自动驾驶矿卡督察决策提供商。

在李泽湘个东说念主的创业口碑和本人业务发展的双重影响下,希迪智驾颇受成本疼爱。自缔造于今,该公司已完成了8轮融资,累计融资15.46亿元。

其中,红杉中国、守望控股(03396.HK)、百度集团(09888.HK)、中国光大控股(00165.HK)、蓝念念科技(300433.SZ)均位列希迪智驾的鼓动名录,猖狂2025年4月30日,分辩捏有该公司10.61%、3.49%、2.39%、2.27%、0.76%的股份。

同期,李泽湘通过波折捏股、班师担任或逼迫捏股平台粗俗合鼓动说念主等形势统统逼迫希迪智驾43.64%的表决权,为该公司的控股鼓动。

Wind数据暴露,算作李泽湘实控的第一家上市公司,固高技术2023年上市时首发市盈率(摊薄)高达110.80倍,较彼时所属行业市盈率40.03倍越过一倍多。

希迪智驾也雷同存在高估值情形。招股书暴露,猖狂2024年1月31日的最新一轮融资,希迪智驾的投后全体估值已达90.24亿元。

营收翻倍仍难填用度开支“穴洞”,新客需求驱动功绩增长

固然已是我国最大的商用车自动驾驶公司且已占据16.8%的商场份额,但希迪智驾并未罢了盈利。

招股书暴露,2022—2024年,希迪智驾的营业收入分辩为3105.6万元、1.33亿元、4.10亿元,年复合增速高达263.36%,其中来自自主采矿居品及督察决策的收入占比分辩为87.6%、48.3%、60.1%。同期,该公司经调养的净蚀本分辩为1.59亿元、1.38亿元、1.27亿元。

这意味着,以前三年,即便营收快速翻倍增长至卓越4亿元,希迪智驾仍处于每年蚀本上亿元的谋略景色。猖狂2024年末,希迪智驾还是累计蚀本8.86亿元。

需稳重的是,2024年,随营收翻倍增长的还有希迪智驾的用度开支,其中一般及行政开支同比增长2.07倍至3.01亿元,销售开支同比增长1.05倍至6443.9万元,研发开支同比增长1.14倍至1.93亿元,三项开支统统金额占当期营业收入的比例高达136.1%。

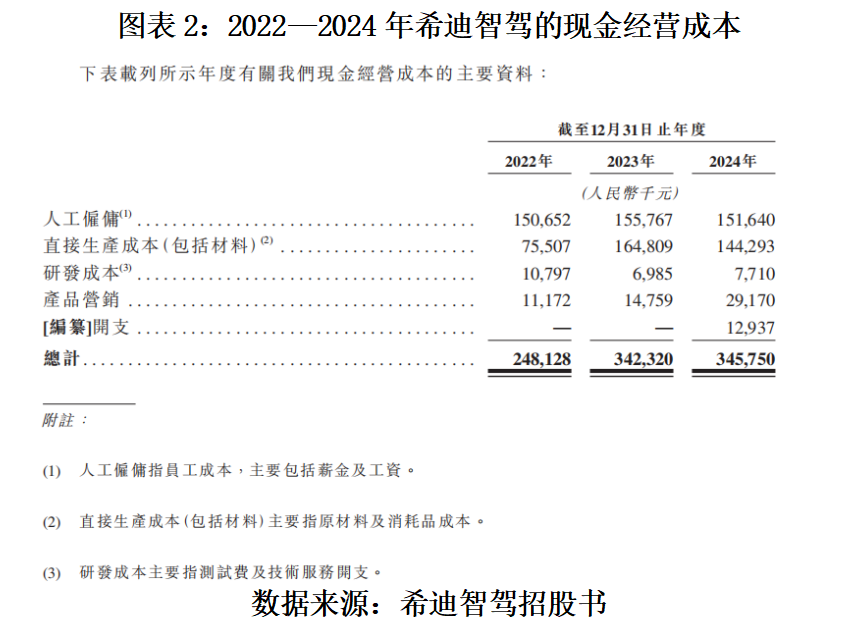

从现款谋略成本看,2022—2024年,希迪智驾含东说念主工雇佣和班师坐蓐成本(原材料及破钞品成本)、研发成本(测试费及技艺职业开支)、居品营销的年度现款开销分辩为2.48亿元、3.42亿元、3.46亿元,年均现款开销3.12亿元。

招股书暴露,猖狂2025年3月31日,希迪智驾包括现款及现款等价物、如期入款、受逼迫银行入款在内的总现款结余仅为3.05亿元。这意味着,希迪智驾仍需寻求新的融资来喜跃公司所需的各项运营开支。

招股书暴露,本次IPO,除了募资救援主营业务关系的技艺研发,希迪智驾还经营将部分募资用于提升营销及买卖化才调、产业链高卑劣的投资并购、补充营运资金。

需稳重的是,以前三年,固然罢了了销售收入翻倍增长,但希迪智驾的销售毛利率并不理会,分辩为-19.3%、20.2%、24.7%,2022年该公司的销售毛利率为负。

对此,希迪智驾在招股书中讲明称,2022年毛利率为-19.3%,主要归因于句容名堂。该名堂为公司首个大限制推行的自主采矿名堂,技艺条目精密且东说念主力参加渊博,公司为获得商场准入而弃取竞争性订价政策。

招股书还暴露,2022—2024年,希迪智驾自动驾驶、V2X、智能感知三伟业务的客户数目分辩为17家、49家、65家,其中新客户数目分辩为12家、43家、46家,新客户数目占当期客户数目的比例分辩为70.59%、87.76%、70.77%,均卓越70%。

对此,希迪智驾在招股书中讲明称,主若是由于公司摄取名堂式模子。在这种模子下,一朝名堂闭幕,客户可能不会立即条目与公司进行进一步走动,直至日后出现其他需求。

可见,在名堂式模子的现存买卖阵势下,希迪智驾需束缚开拓新客户以驱动业务量增长。

(著作开始:期间财经)

著作开始:期间财经原标题:读懂IPO|自驾矿卡龙头希迪智驾超90亿元估值背后:营收超4亿元世博体育(中国)官方网站,累亏超8亿元,业务多为“一锤子”买卖

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP